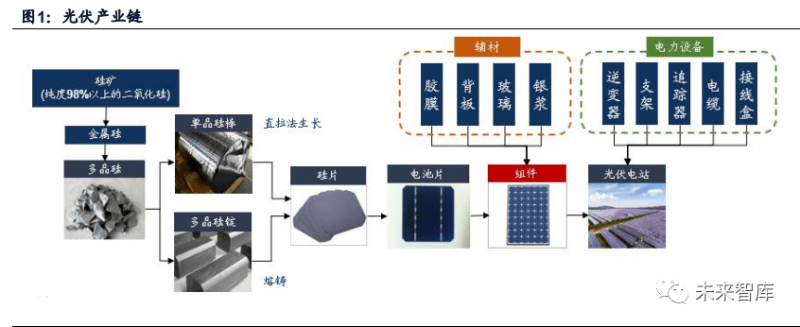

组件即太阳能板,是光伏发电系统的核心组 成部分,位于光伏产业链末端,IM体育App官网上游为生产材料电池片,下游直面终端光伏电站。组件生产流程主要是将上游电池进行联结,再用玻璃、胶膜、背板等辅材进行封装。相较于上游硅料、硅片、电池,组件生产工艺流程简单、技术门槛低,主要作为光 伏产品销售的渠道,兑现上游产能创造的利润。

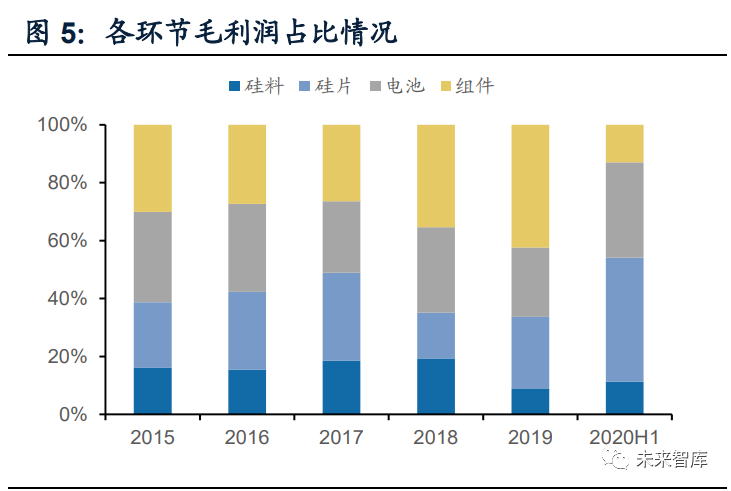

组件投资门槛低,产业链价值占比高。根据我们测算,2019年硅料、硅片、电 池、组件四个环节单位产能固定资产投资分别为3.35亿元、2.44亿元、4.38亿元、 1.87亿元/GW,组件在四个制造环节中的产能投资强度最低,单位产能固定资产投 资占比仅16.67%。但从产业链价值贡献看,根据2020年9月底的硅料、硅片、电池、 组件价格(以166尺寸)可以计算得出,组件在四个制造环节的价值占比达到48.1%, 显著高于硅料(6.6%)、硅片(15.9%)和电池环节(29.3%),反映出组件环节具有更高的资产周转率和资金使用效率。根据各环节产业链报价,2019年硅料、硅 片、电池、组件四个制造环节毛利润分配占比分别为9%、25%、24%、42%,组件 环节体现出更高的投入资本回报率。2020年二季度受到疫情影响,组件价格出现大幅下滑,毛利占比收缩;三季度 受到硅料产能事故导致的硅料大幅涨价影响,光伏产业链价格出现成本驱动型的“自 上而下”涨价,由于组件环节向下游电站继续传到涨价能力有限,单一组件环节的盈 利水平被进一步压缩。

(二)直面终端电站,消费属性强组件是光伏行业唯一具有消费属性的环节,销售费用率在产业链中处于最高水平。

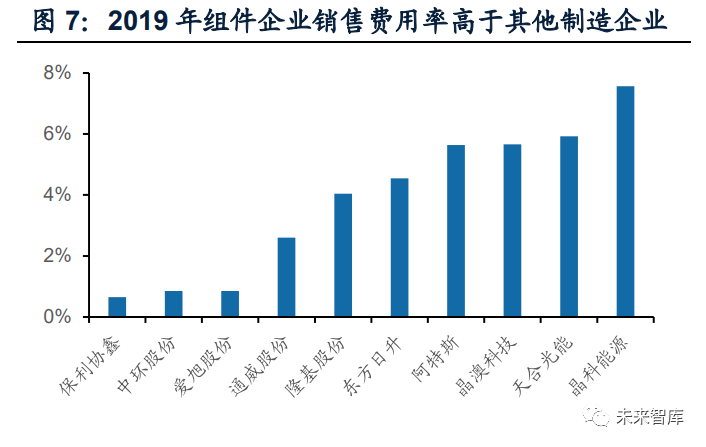

对光伏制造而言,在产业链中的位置越靠下游,消费属性越强,对企业销售能 力的要求越高。不同于B2B模式的上游企业,组件环节需要面对更多大型招标项目 及分散的中小型非商用客户,且客户需求的定制化程度高,更强调售后质保,具有 很强的消费属性,渠道销售的重要性更加明显。2019年晶科能源、晶澳科技、东方 日升、隆基股份组件企业销售费用率分别达到7.6%、5.7%、4.6%、4.0%,明显高 于保利协鑫(0.65%)、中环(0.85%)、通威(2.6%)等硅料、硅片厂商,也体现出组件 环节对销售及渠道的重视程度。

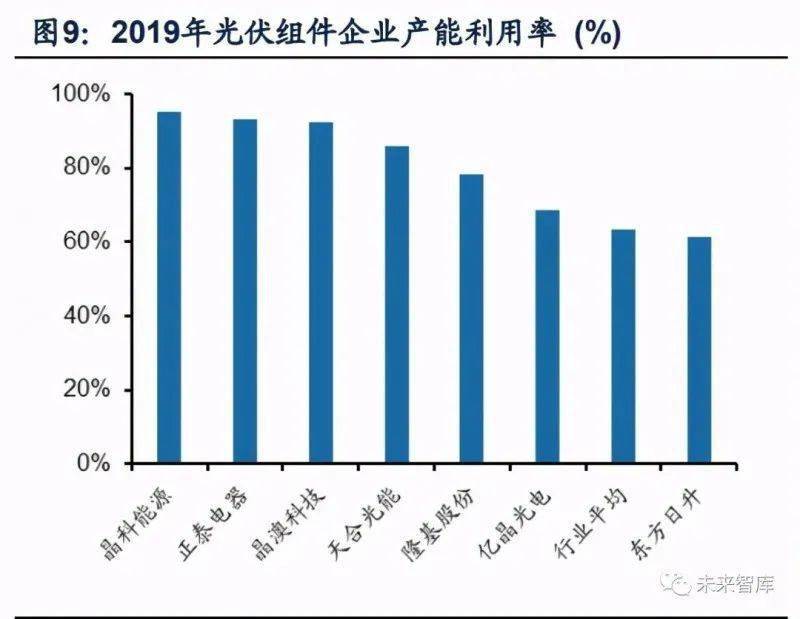

1.组件环节长期产能过剩,企业产能利用率分化明显由于组件环节具有较高的资产周转率和投入资本回报率,吸引大量产业资本进 入,基于对全球光伏新增装机未来前景的判断,组件产能总是超配实际装机需求, 导致组件环节产能长期过剩。根据光伏行业协会,2019年全球组件产能218.7GW, 产量138GW,产能利用率63.2%。企业产能利用率分化明显,其中晶科能源、正泰 电器、晶澳科技、天合光能、隆基股份组件业务产能利用率分别达到95.3%、93.2%、 92.5%、85.9%、78.4%,显著高于行业平均产能利用率。

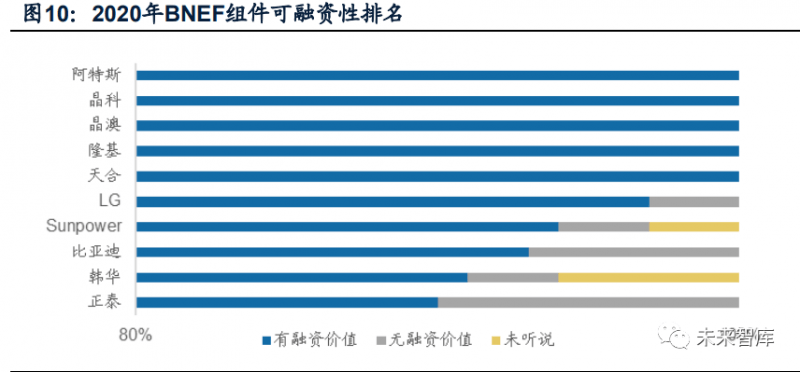

2.组件使用期长,客户重视品牌背书组件使用期可达25-30年,售后保质期约20年,客户更加重视组件企业的经营 质量。此外,使用知名品牌组件产品的光伏项目在融资方面也更具优势,将更容易 获得银行融资和无追索权,进而吸引全球更多的光伏电站项目采用知名品牌光 伏组件。彭博新能源财经每年公布的《组件与逆变器融资价值报告》已成为金融机 构在发放商业信贷时的重要参考依据,其通过对来自世界各地的银行、基金、工程 承包商、发电企业和技术尽调机构进行广泛调研,综合衡量公司财务健康状况、组 件产品在项目中的跟踪数据及产品质保和长期可靠性等多项指标,从而获得组件和 逆变器品牌可融资性排名结果。开发商更愿意与高融资价值的组件企业合作,以促 进项目融资溢价。根据彭博新能源财经(BNEF)发布的《2020年组件与逆变器融资价值报告》, 可融资性排名前10的组件企业分别为隆基、晶科、晶澳、天合、阿特斯、LG、Sunpower、 比亚迪、韩华及正泰,其中前5位的可融资性排名得分为满分,隆基、晶科、晶澳可 融资性得分分别较2019年提升9分、4分、4分。

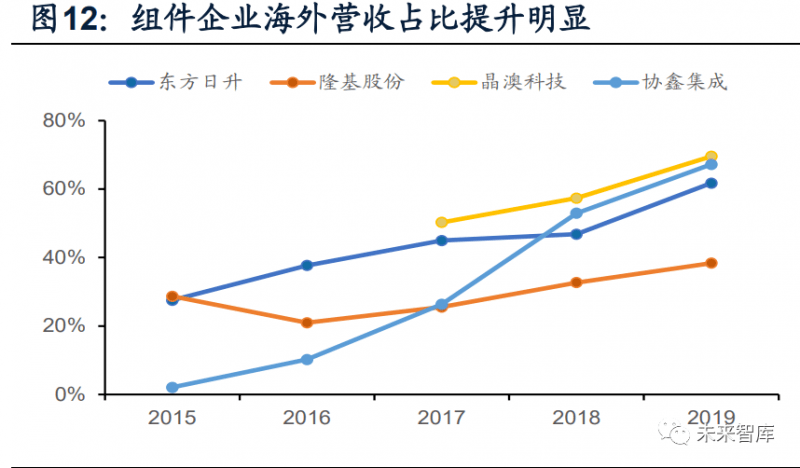

3.海外市场需求差异大,龙头享受渠道及品牌溢价海外市场需求爆发,提前布局渠道可享有先发优势。当前全球光伏装机去中心 化趋势明显,中国、美国、日本、印度等传统需求大国占全球新增装机比例逐渐缩 小,新兴市场需求多点开花。2018-2019年,海外光伏新增装机占比持续提升,分 别达到57.5%和74.9%。海外市场的政策环境、电价、替代能源成本等各有特点,在 全球布局高密度的销售网点有利于企业在变化快速的新兴市场保持高敏感度,在需 求爆发前布局,把握住新兴市场的市占份额。此外,海外成熟市场组件订单一般提前2-3个季度下单,锁定组件的美元价格, 而国内一般仅提前1个月下单,在产业链整体降价迈向平价上网的趋势下,海外订单 具有明显价格优势。2019年,晶澳科技、隆基股份、东方日升、协鑫集成海外营收 占比分别达到69.57%、38.38%、61.74%、67.20%,相比2017年分别提升19.30pct、 12.83pct、16.75pct、40.83pct。

海外市场组件售价差异明显,龙头享受品牌及渠道溢价。全球前5大光伏市场分 别为中国、欧洲、美国、印度、日本,2019年全球新增装机占比分别为31%、20%、 9%、8%、7%。印度市场对光伏产品价格敏感,更倾向于选择价格更优惠的产品。2019年美国光伏新增装机13.3GW,同比+23%,装机大幅增长带动美国市场组件需 求旺盛,产品价格也显著高于其他市场。晶科、晶澳作为老牌组件龙头,2018-2019 年组件出货量始终位于全球前两名,组件出口价格显著高于比亚迪、正泰电器、东 方日升、韩华、阿特斯等企业。伴随着出货量增长及品牌知名度提升,隆基股份组件也获得明显溢价,2019年组件出口单价较韩华、阿特斯、日升、正泰、比亚迪分 别高出3.7%、3.7%、4.4%、12.2%、19.6%。

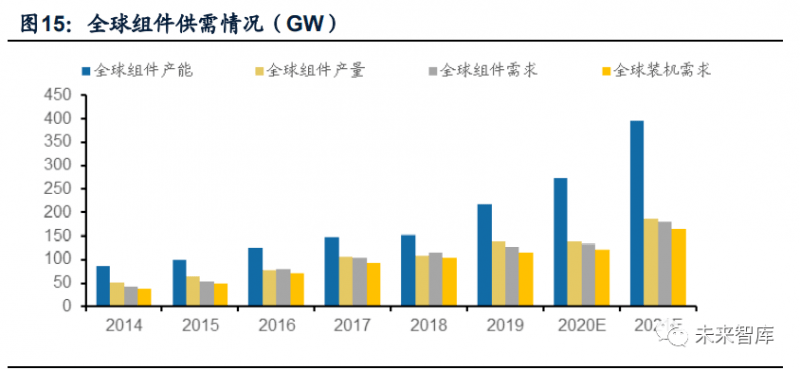

4.龙头扩产升级行业竞争,成本优势构筑核心壁垒预计2021年全球7家组件龙头出货量将满足全部装机需求,组件环节竞争升级 为一线龙头企业之间竞争。根据Pvinfolink,2020年底全球组件产能将达272GW, 结合龙头组件企业扩产计划,预计2021年底隆基、天合、晶澳、晶科、日升、阿特 斯、韩华7家组件龙头产能将超过207GW。根据新扩产能投产进度,测算2021年7 家组件企业出货量合计预计将超过181GW。我们预计2021年全球光伏新增装机约 160-170GW,若按1:1.1容配比,对应组件需求量约176-187GW。全球前7家组件企 业出货量将基本满足全部装机需求,龙头扩产升级行业竞争,2021年组件环节竞争 将进一步发展为一线组件龙头之间的竞争。

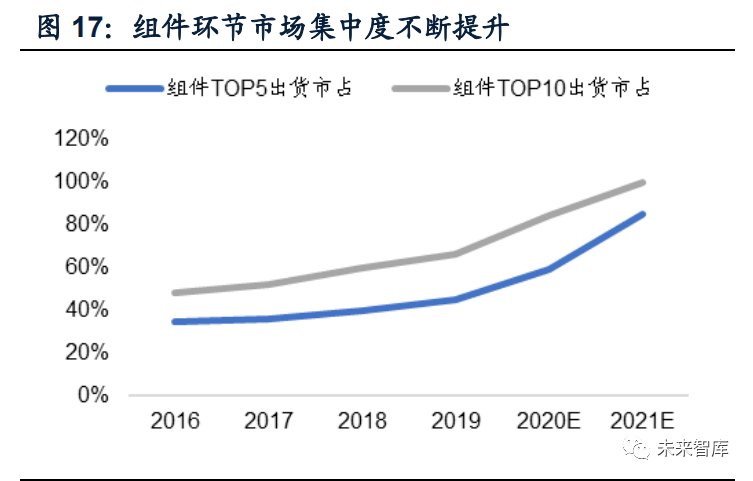

组件兼具消费品及工业品属性,品牌渠道奠定先发优势的同时,一线龙头企业 的竞争体现为价格和成本的竞争,市场集中度进一步提升。2019年全球组件销量 Top5企业市占率约45%,预计2020年将提升至59.1%,2021年将进一步提升至85% 以上。光伏组件环节市场集中度将进一步提升。

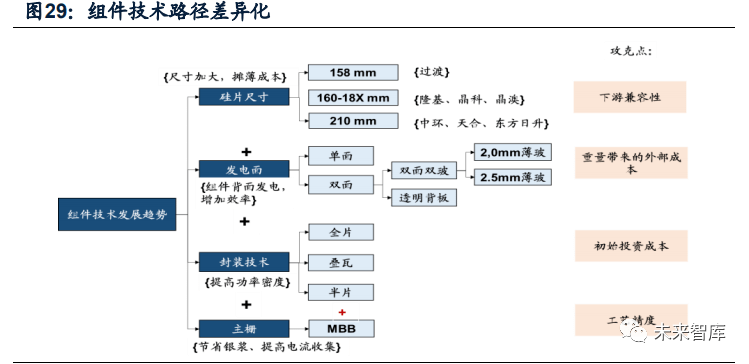

硅片尺寸的增加,可以提升电池 和组件生产线的产出量,降低每瓦生产成本,同时能直接提升组件功率,助力光伏 组件进入5.0及6.0时代,是降低度电成本的有效途径。终端组件企业主推硅片尺寸存在差异,大尺寸接受度越来越高。一线一体化龙 头厂家如隆基、晶科、晶澳等主推与现有产能兼容度较高的M6-M10尺寸产品。而天 合光能以及Tier2组件企业如东方日升、东方环晟(中环)等老产能包袱较小,选择与 当前尺寸跨度较大的M12超大尺寸组件作为主推产品,希望在尺寸规格竞争中实现 弯道超车。此外,晶澳科技8月SNEC展会上展示了基于210硅片的800W组件产品, 传统组件龙头阿特斯也于2020年10月27日发布阿特斯7系列665W高功率组件,开始 拥抱210尺寸产品。

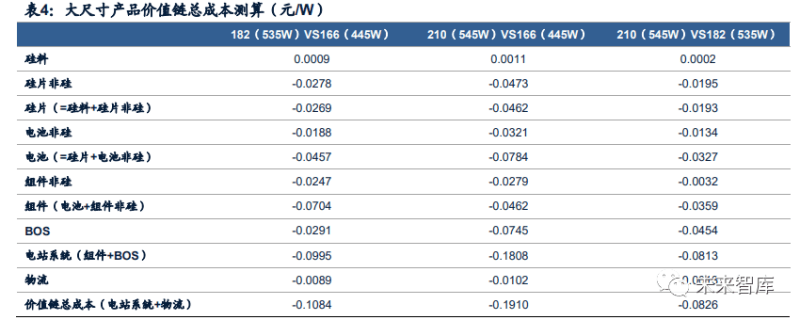

1.大尺寸技术可带来硅片、电池、组件、BOS等多环节成本下降通量价值、饺皮效应、块数相关成本节省带动大尺寸硅片、电池、组件、BOS 成本下降。通量价值是指大尺寸产品带来产能提升,进而降低单位产出的人力、折 旧、三费等成本;饺皮效应是指使用大尺寸硅片生产组件过程中,边框、玻璃、背 板、EVA、焊带汇流条等辅材以及运输中的托盘和包材等用量增加幅度小于组件面 积增加幅度,从而带来组件封装及运输成本的节约;块数相关成本节省是指组件生 产以及电站建设过程中,接线盒、灌封胶、汇流箱、直流电缆、安装施工成本等只 和组件块数相关,因此使用大尺寸产品带来组件面积和功率增加,折算到单W组件 生产成本及电站建设成本会明显下降。210/182大尺寸产品产业链总成本相比166产品降幅分别超过0.19元/0.1元/W。根据我们的测算,210硅片/电池/组件/BOS成本相比166尺寸产品分别降低 0.0462/0.0784/0.0462/0.0745元/W;182尺寸产品成本相比166尺寸分别降低 0.0278/0.0457/0.0704/0.0291元/W。IM体育App官网考虑到运输费用的变化,210/182大尺寸产品 产业链总成本相比166产品分别低0.1910元/0.1084元/W。

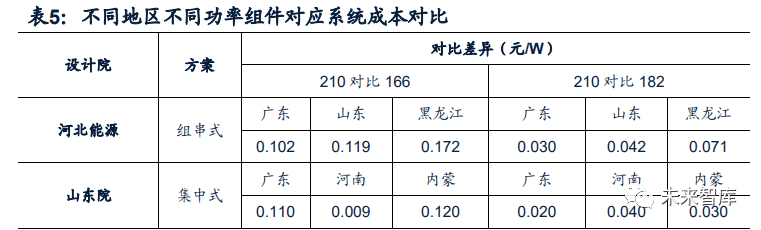

光伏电站实际项目数据显示,210大尺寸组件对应系统成本相比166尺寸低 0.1-0.17元/W,相比182尺寸低3-7分/W。210产品的550W、600W以及660W,都 是为大型地面电站设计的产品,目前进入量产的型号是550W。根据河北能源工程设 计院和山东电力工程咨询院两家单位对于此款型号在不同纬度项目的系统造价差异 对比结果,相比166的450W组件,550W组件系统成本降幅在0.1-0.17元/W之间;与182的540W组件相比,降幅在3-7分/W之间。并且,由于高纬度地区的支架、桩 基础、线缆等用量增加,系统造价差异更加明显。

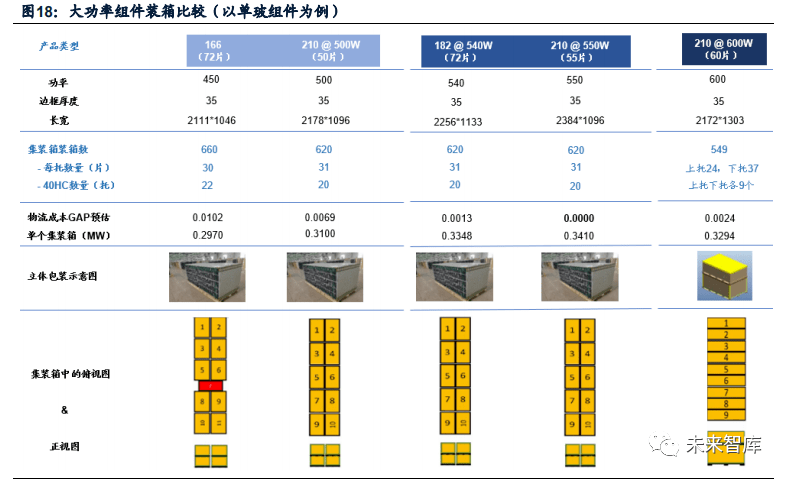

2.产业链生态配套逐渐完善,助力大尺寸产品应用推广硅片方面,中环股份作为光伏硅片领域龙头,最早于行业内推出210尺寸硅片产 品。目前公司共有硅片产能51GW,其中包括18GW的210硅片产能。预计2020年底 公司硅片总产能将达到55GW,210尺寸产能达到19GW,2021年底公司硅片总产能 预计达到85GW,其中G12达到50GW。上机数控2期8GW单晶硅片均为210尺寸产 品,已经于2020Q3面向市场供应。2020年8月5日京运通自主开发的210尺寸大硅片 试产成功,开始进行批量化生产,此外,公司近日公告将在乐山建设24GW的210硅 片产线GW拉棒、切方项目计划2020年四季度开工,二期12GW拉棒、 切方项目在一期项目达产后两年内投产。电池方面:通威股份作为全球最大独立第三方电池供应企业,眉山一期、眉山 二期、金堂一期各7.5GW产能全面兼容210尺寸电池,眉山一期产能已经于2020年4月投产,眉山二期及金堂一期计划分别于2021年4月及一季度投产,届时通威股份 210尺寸电池产能将达到22.5GW。爱旭股份截至2020年上半年拥有电池产能约 15GW,其中210产能约5GW,随着义乌三、四、五及天津二期产能投产,2020年 底公司电池总产能22GW,其中210电池产能将达到10GW,2021Q1电池总产能 36GW,其中210产能24GW。天合光能大尺寸电池主要匹配自身组件出货需求,根 据2020年中报,公司预计在2021年底电池总产能达到26GW左右,其中210mm大尺 寸电池产能占比达到70%左右。组件方面:天合光能作为全球组件龙头,公司2020年中报显示,在2020年底组 件总产能预计能达到22GW左右,2021年底组件总产能预计能达到50GW左右,2021 年组件出货量预计30-35GW,其中210尺寸产品出货约26GW。东方日升截至2020 年上半年组件产能12.6GW,公司预计2021年210组件出货量5GW左右。玻璃方面:目前210出货以500W/545W产品为主,这两款组件产品尺寸基本与 182组件相差不大,受玻璃产能制约较小。对于600+W的210组件产品,组件宽度需 要达到1.3米,对于新建玻璃产线才具备大尺寸玻璃供应能力。根据对信义光能、福 莱特、亚玛顿、南玻A等厂家扩产情况的统计,2020-2022年玻璃新投产能规模预计 2.18万吨/天,其中截至2020年底/2021Q1/2021年底新增玻璃产能分别为4650吨 /9000吨/17000吨/天,按3.2mm厚度,分别对应34GW/66GW/124.5GW的大尺寸组 件需求(玻璃产能从投产到产出/满产/理想情况分别约历时1个月/2个月/4-6个月)。运输方面:常用40HC(高柜)集装箱的内尺寸为12*2.35*2.69米,门高2.58米。根据不同组件的尺寸数据可以计算得出,210硅片550W(55片)/500W(50片)组 件的运输成本可以做到比166(72片)450W组件运输成本分别低0.0102元/0.0033 元/W,182(72片)的540W组件运输成本比166(72片)450W组件低0.0089元/W。当210硅片组件做到600W(60片)时,通过将组件在集装箱中的摆放方式由横放调 整为竖放,运输成本仅比210尺寸550W组件高0.0024元/W,仍低于166尺寸450W 组件0.0078元/W。

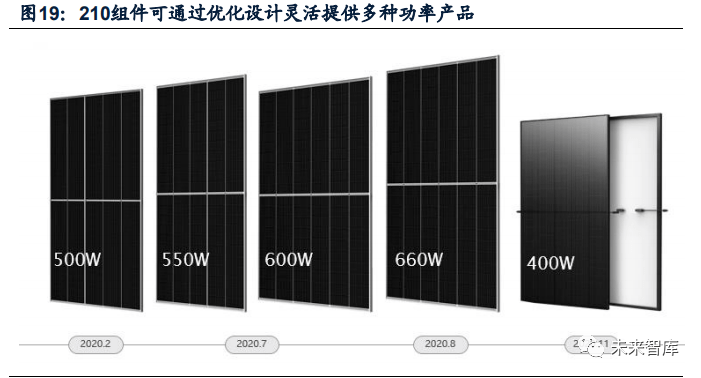

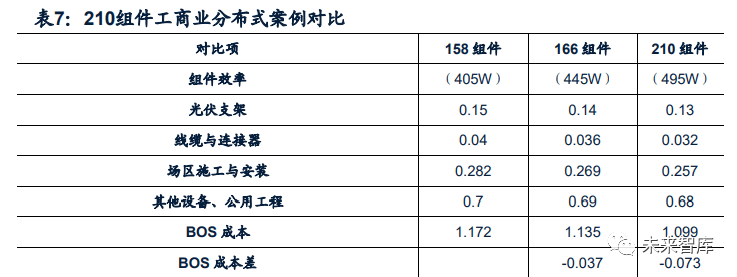

3.基于大尺寸硅片,210/182组件可灵活提供多种功率产品基于210硅片的组件产品,可通过多元化的版型设计,实现多种功率段产品, 推动各个细分应用市场的降本增效。目前行业里发布的210组件,共有约5款尺寸, 组件输出功率在400W到660W之间,分别用于不同的细分市场,涵盖户用市场、工 商业分布式、农光渔光等复合项目以及大型地面电站等多场景。根据对使用210的 400W小组件的户用分布式案例分析,装机容量较158/166组件可分别高12%/10%。对装机容量固定的工商业分布式,495W的210组件通过节省支架、线缆等,可实现 BOS成本相比158/166组件分别降低0.073/0.036元/W。

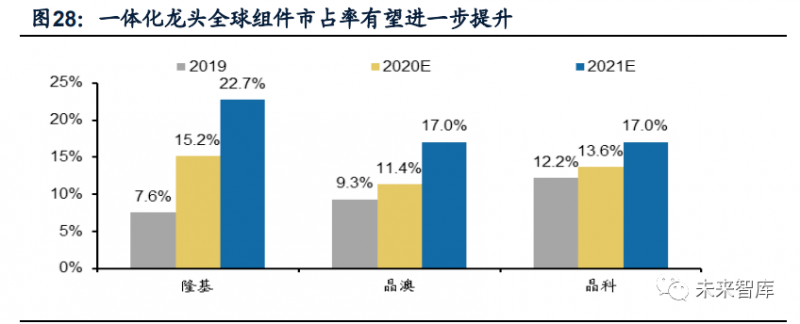

1.一体化通过留存上游盈利,助力组件环节竞争市场竞争及产业链价格大幅波动,组件环节盈利持续被压缩。受到二季度疫情 影响,光伏产业链价格大幅下降,单一组件环节毛利率仅2.8%。三季度由于硅料产 能爆炸,原材料价格上涨驱动产业链价格大幅上涨,并且涨价体现出明显的非对称 性,组件向下游传导原材料涨价压力的能力有限,导致8月底单一组件环节毛利率水 平降至-3.65%。四季度玻璃、胶膜等产品价格大幅上涨进一步侵蚀组件盈利,11月 中旬单一组件环节毛利率降低至-8.9%。垂直一体化可将上游的生产利润留存到下游组件端,通过成本控制助力组件环 节竞争。2020年6月硅料/硅片/电池三个单一环节的毛利率分别为23.3%/31%/13.5%, 8月底三个单一环节的毛利率分别为54.2%/34.5%/22.4%,目前三个单一环节的毛利 率分别为55.1%/37%/19%(均以行业最先进产能数据计算,不考虑原材料库存导致 的成本变动),垂直一体化厂商具有盈利水平较好的上游环节,通过上游环节支持 组件环节,显著增强组件环节的成本优势及市场竞争力。2.一体化龙头加快组件产能扩张,市占率有望继续提升国内一体化产能配套相对成熟的组件厂商包括晶科能源、晶澳科技、隆基股份。三家厂商的垂直一体化策略具有差异:晶科、晶澳以销售组件为核心业务,电池硅 片作为配套产线;隆基则以硅片产能为核心业务,将组件业务定位为打通下游销售 渠道及树立品牌形象。三家企业完成一体化产能扩张后,盈利能力均得到提升,2020 年三家公司凭借一体化优势,加快组件产能扩张。(1) 晶科能源:产能以组件优先,2020年组件及硅片产能实现大幅扩张。公司目标 2020年组件产能达到30GW,相比2019年增加14GW,电池产能达到11GW, 电池自产率36.7%,硅片产能20GW,比2019年增加8.5GW,硅片自产率66.7%。(2) 晶澳科技:产能以组件优先,一体化的硅片电池生产成本与行业一线GW,电池、组件产能为11GW,近两年硅片产能释放拉 动毛利率明显改善。公司预计2020年底组件产能将达到23GW,硅片、电池产 能分别达到18GW。(3) 隆基股份:以硅片产能为主,2015年收购乐叶实现组件领域拓展。2019年底公 司硅片/电池片/组件产能分别为45GW/15GW/16GW,预计2020年底产能分别 达到75GW/25GW/40GW,相比2019年分别增加30GW/5GW/24GW。组件产能扩张助力出货量增长,一体化龙头市占率有望进一步提升。一体化企 业具有明显成本优势,结合隆基、晶澳、晶科三家企业的新扩产能释放进度,预计 2021年三家企业的组件出货量分别为40GW/30GW/30GW。我们预计2021年全球光 伏新增装机约160-170GW,若按1:1.1容配比,对应组件需求量约176-187GW,按 176GW的组件需求,2021年隆基、晶澳、晶科三家企业全球市占率分别为 22.7%/17%/17%,相比2019年分别提升15pct/7.7pct/4.9pct。

(三)高效封装技术百花齐放,助力组件降本增效组件生产厂商通常是直接面对终端电站客户,由于光伏电站在安装时受到不同 气候、地理位置的外部环境影响,而有不同的发电效果。

随着组件技术的提升,组 件厂商为提升在销售端的竞争优势,开始配合客户不同的发电场景提供技术路径不 同的新一代组件产品。组件技术发展方向可大致分为硅片尺寸加大、封装技术、双 面发电以及MBB多主栅应用等几大方向。

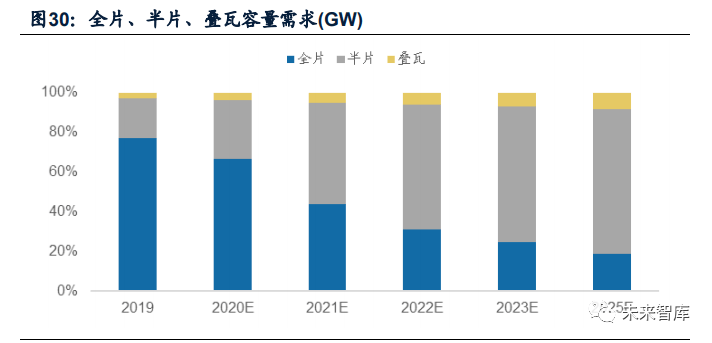

1.半片、MBB、 叠片、叠瓦等技术提升功率效果明显组件封装技术已进入高速发展期,半片、MBB、叠片、叠瓦等技术部份相互兼 容,叠加效果立竿见影。目前来看,最优的降本提效方案为半片+MBB+叠片,叠瓦 则作为未来的储备技术之一稳步发展。两种技术路线预计都能使组件输出功率提高 15W-35W,但叠瓦技术成本较半片+MBB+叠片方案高,且叠瓦目前存在碎片、良 率及设备改造等问题,行业尚未大规模量产。目前头部组件企业中,晶科、隆基、 晶澳等500W级产品以半片+MBB为主;东方环晟(中环)则采用叠瓦封装。半片投资成本及组件单耗较低,降本效果突出。半片技术能够明显降本是由于 初始投资成本低以及浆料耗量从300mg降到150mg,使每块组件成本减少68.12元, 单瓦降低0.2元,也使得半片+MBB+叠片当前性价比高于叠瓦。此外,随着硅片越做 越大,内阻和耗费将逐渐增大,做组件的时候不得不切半,促成了半片在当前的需 求。半片以及半片+MBB的良率控制相对成熟,设备资金投入较低,预计将逐渐成 为市场主流高效封装技术。根据光伏行业协会数据,2019年组件封装技术仍以全片 为主,市场占比约77.1%。半片市场份额有望逐渐扩大,预计2021年渗透率超过50%, 成为主流高效组件封装技术。

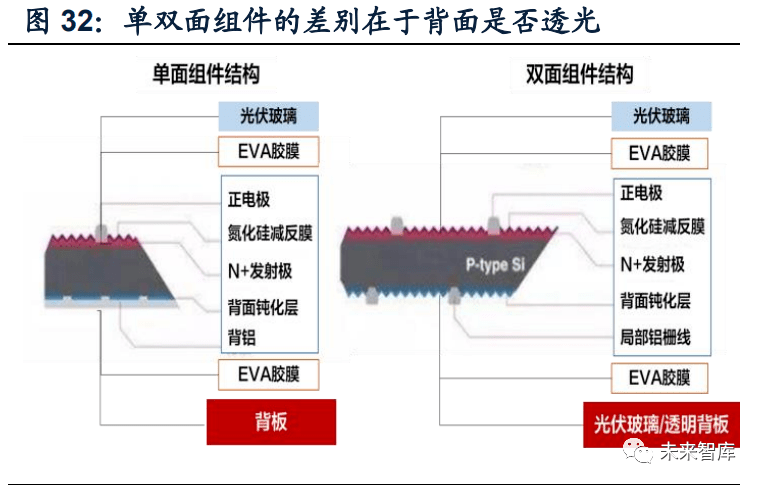

2.双面迎来性价比拐点,有望刺激需求爆发双面组件成本变动不大,发电量可增加5%-30%。双面组件主要将组件背面改 以透明材料封装,在功率、成本变动不大的情况下,增加背面采光发电,使组件发 电量提升5%-30%不等。双面组件与常规光伏组件最大的差异在于,常规组件背面 不透光,双面组件背面则是用透明材料(玻璃或者透明背板)封装而成,因此除了正面 发电外,背面也能够通过接收来自环境的散射光和反射光进行发电。

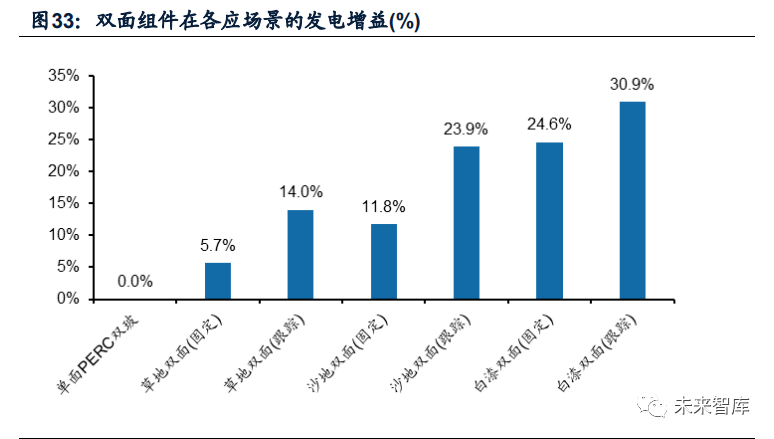

反光条件越好,双面组件发电增益越高。在反光条件好的雪地、沙漠等场景发 电增量效果更佳,根据双面组件在户外实证基地得出的发电增益数据来看,对应双 面跟踪组件的背面为草地、沙地、白漆地面时,其背面的发电增益分别为14%、23.9%、 30.9%,近年光资源丰富、地势平坦的美洲地区以及沙漠较多的中东地区对双面组 件接受程度大幅提升。

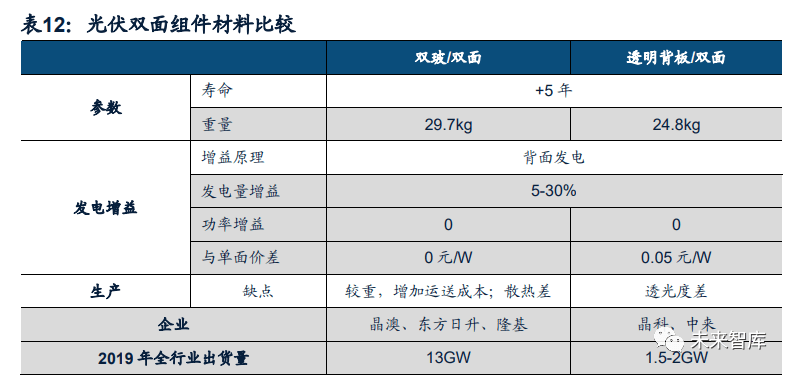

双面电池根据背面材料可分为双玻、透明背板两类,两者皆可使组件寿命延长5 年,并通过背面采光使发电量提高5%-30%。其中,玻璃有较高透光率,但存在重 量较重、散热等问题;透明背板比玻璃轻,抗腐蚀性、但透光率较差。因此,两者 应用场景有所不同,透明背板在非湿热地区、车棚项目具有优势,适宜工商业屋顶 承载力小的项目;双面双玻组件在湿热地区更有优势,比如渔光互补,湖光互补地 区以及平坦地域。两种材料也各有头部组件企业采用,隆基、晶澳、东方日升高功 率组件多采用双面双玻;晶科、中来则采用透明背板作为组件背板材料

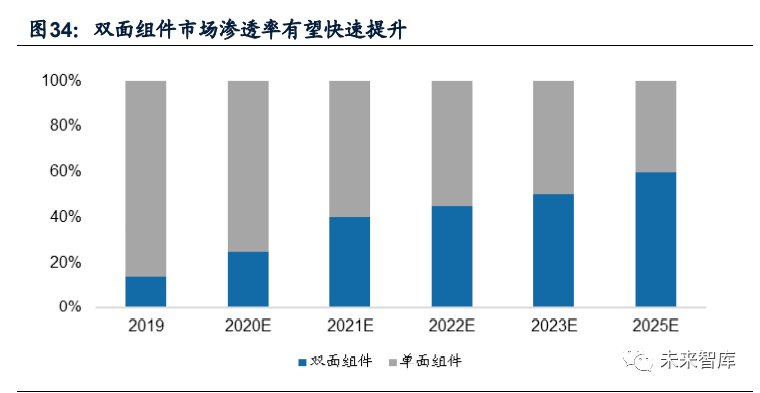

双面组件需求拐点已至,渗透率有望大幅提升。过去双面技术应用普及较慢, 主要受制于应用推广难点制约,例如重量过重带来的外部成本,光伏玻璃供需紧张造成成本过高,背面发电标准未统一,市场项目实绩少等问题。2018年起受到中国 领跑者规划大量双面发电组件需求的带动,制造商对双面组件的特性与产出累积了 更多经验,双面电池需求开始加速提升。根据CPIA,2019年双面组件渗透率14%, 预计2020年双面市占将提高至25%,2023年达到50%,成为主流组件封装技术。

渠道奠定先发优势,成本构筑核心壁垒。组件环节技术及资金门槛低,投资性 价比高。组件直面终端电站,是光伏制造领域唯一具有消费属性的环节,产品使用 期可达25-30年,售后保质期约20年,客户更加重视品牌背书。海外市场组件售价差 异明显,龙头享受品牌及渠道溢价。龙头大规模扩产驱动2021年组件环节竞争升级。组件兼具消费品及工业品属性,品牌渠道奠定先发优势的同时,一线龙头企业的竞 争体现为价格和成本的竞争,预计2021年全球Top7企业出货量将满足全部装机需求, 市场集中度将进一步提升。2019年全球组件市场CR5约45%,预计2020年将升至 59%,2021年将提升至85%以上。大尺寸技术降本增效,痛点解决助力应用推广。大尺寸技术可带来硅片/电池/ 组件/BOS等多环节成本下降。我们测算,210/182大尺寸产品产业链总成本较166 产品降幅分别超过0.19元/0.1元/WIM体育官网入口。光伏电站实际项目数据显示,210大尺寸组件对 应系统成本较166尺寸低0.1-0.17元/W,较182尺寸低3-7分/W。经过1年左右时间沉 淀,中环、上机、京运通、通威、爱旭、天合、日升、信义、福莱特、亚玛顿、阳 光电源等公司产品在210生态逐渐完善,在硅片、电池、组件、玻璃、逆变器等核心 原材料辅材都实现良好配套,助力大尺寸产品应用推广。此外,基于大尺寸硅片的 组件可通过多元化版型设计,实现多种功率段产品,推动户用市场、工商业分布式、 农光渔光等复合项目以及大型地面电站等多场景的降本增效,2021年光伏行业将迎 来大尺寸技术红利。一体化龙头地位巩固,市场占有率有望继续提升。2020年光伏产业链价格波动 明显,Q2疫情导致大幅降价、Q3原材料大幅涨价以及Q4玻璃、胶膜等辅材大幅涨价持续侵蚀组件环节盈利,11月中旬单一组件环节毛利率降至-8.9%。垂直一体化龙 头具有盈利水平较好的上游环节,通过上游环节支持终端组件,显著增强组件环节 的成本优势及市场竞争力。结合隆基、晶澳、晶科新扩产能释放进度及出货量预期, 预计2021年三家企业全球市占率分别为22.7%/17%/17%,相比2019年分别提升 15pct/7.7pct/4.9pct,龙头地位持续巩固。