据专业机构最新的调查,来自全球的1500多名经济学家预测,全球经济在2023年至2026年将持续通胀。全球需求不振,导致经济下行压力加大。

在这样的经济形势下,有一种产业表现亮眼:受“双碳”战略驱动,我国新能源产业快速增长,2022年市场规模达到1.8万亿元,同比增长18.2%。其中,风电市场规模达到4500亿元,同比增长15.6%;太阳能市场规模达到6000亿元,同比增长20%。预计未来我国新能源行业市场规模仍将保持10%以上的增速。

大力突破化工新材料“卡脖子”技术,形成新的产业链和竞争力,可以在助力新能源产业发展的过程中实现石油化工产业加速跳出当前的低景气周期,向高端转型跃进。

在近日召开的2023中国石油化工产业高质量发展大会上,专家、学者、企业代表深入剖析了扶摇直上的新能源产业为化工新材料带来的巨大机遇。

我国是全球最大的新能源汽车市场。2022年全球新能源汽车销量1084万辆,其中,我国销量688.4万辆,同比增长96.9%,渗透率25.6%,销量连续8年全球第一。

今年上半年,新能源汽车产销分别完成378.8万辆和374.7万辆,同比分别增长42.4%和44.1%,新能源汽车新车销量达到新车总销量的28.3%。

同时,随着全球“双碳”目标加速推进,新型储能产业如旭日东升。我国2022年新增新型储能装机容量8.6吉瓦(860万千瓦),全球占比36%,居全球首位。

新型储能包括物理储能和化学储能。物理储能包括机械储能、热储能和电磁储能,是将电能转化为机械能、热能形式储存,或将电能以电磁能形式直接储存。化学储能包括电化学储能和氢储能,是将电能转化为化学能,用电时通过电化学反应释放电能。

锂离子电池综合性能优越,是电化学储能的主流路线年全球新型储能累计装机容量中占据94%的份额。

预计未来5年,中国储能锂电池仍将以超过50%的年均复合增速快速发展。到2025年,储能锂电池出货将超430吉瓦时,到2030年将达到1430吉瓦时,形成锂电池第二个万亿级赛道。

得益于新能源汽车和储能的双轮驱动,2022年我国锂离子电池产量738吉瓦时,同比增长超过130%,2020~2022年均复合增长率超过65%,行业总产值突破1.2万亿元。

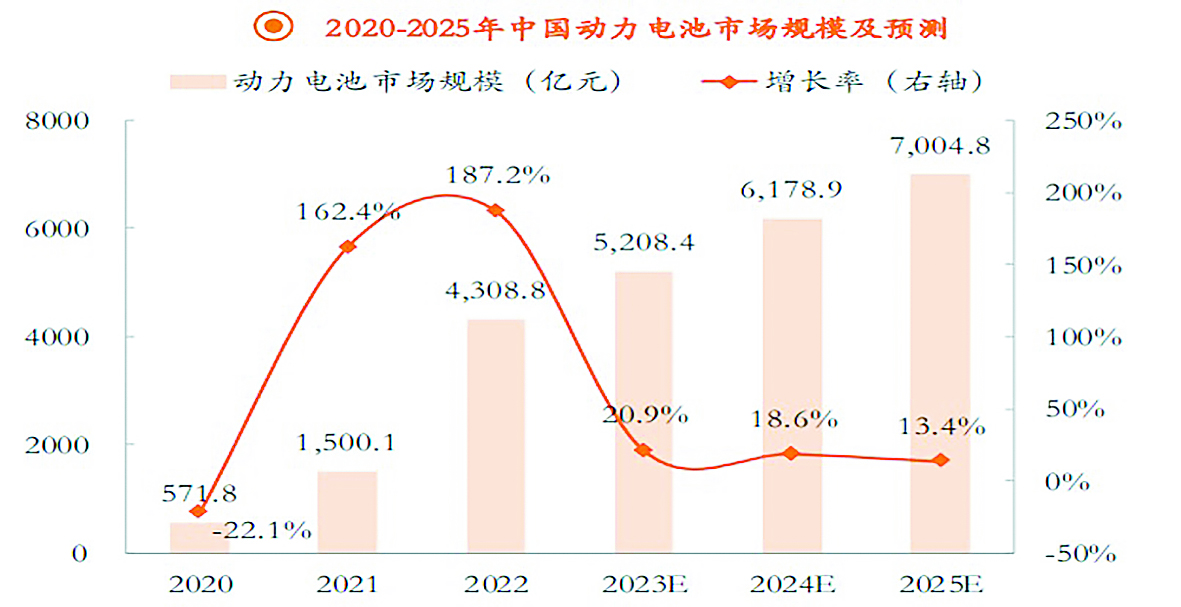

预计2023~2025年我国新能源汽车销量分别突破900万、1100万、1300万辆,2025年我国动力电池出货量有望接近1太瓦时(1000吉瓦时),市场销售规模将突破7000亿元。

从封装工艺看,虽然近期多家企业推出大圆柱电池产品,但短期内方形动力电池仍将占据绝对主导地位。

从产品结构看,磷酸铁锂动力电池在成本、安全、循环寿命方面具有优势,市场占比有望进一步提升,2023年一季度占比达68.2%。

正极市场,2022年出货量185万吨,市场规模增两倍,近4400亿元。其中,三元材料占比约51.7%,但呈逐年减小趋势;磷酸铁锂材料占比逐年提升,已至37.7%。

负极市场,2022年出货量140万吨,市场规模增至755.4亿元。其中,人造石墨市场占有率84%、天然石墨市场占有率15%。

电解液市场,2022年出货量85万吨,市场规模增至650亿元。其中,动力电池电解液市场占有率68.7%、储能电池电解液市场占有率12.4%。

隔膜市场,2022年出货量130亿平方米,市场规模增至176.5亿元。其中,湿法隔膜相较干法隔膜更轻薄,市场占有率达78.7%。

新材料的优化改进推动锂离子电池技术进步。正极材料包括高镍、无钴、单晶、四元、磷酸锰铁锂、高电压钴酸锂等,负极材料包括硅氧、硅碳、硬碳等,IM体育官网登录隔膜材料包括高耐热涂层等,电解液包括高电压、宽温域电解液等。

中国石油和化学工业联合会预计,正极材料、负极材料、隔膜、电解液2025年出货量分别达450万吨、300万吨、300亿平方米、270万吨,年均复合增长率分别达34.4%IM体育官网入口、28.9%、32.1%、46.9%。

2022年我国光伏装机容量创历史新高,新增装机容量达到87.41吉瓦。技术进步推动光伏发电成本大幅下降。预计2025年新增装机容量达到110吉瓦,由此带动相关化工材料需求快速增长。

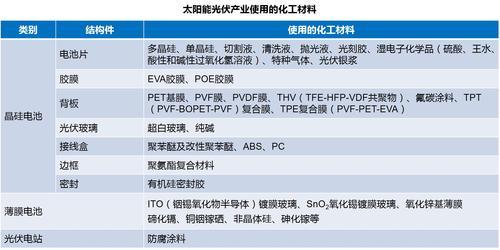

晶硅电池中的电池片、胶膜、背板、光伏玻璃、接线盒、边框、密封等组件均需要用到化工材料。如纯碱是生产光伏玻璃(超白玻璃)的主要原料之一。2022年,我国光伏玻璃消耗纯碱290万吨,2025年预计将消耗350万吨,年均增速6.5%。

光伏市场带给化工新材料的最大机遇是光伏胶膜。胶膜的作用是将光伏玻璃、电池片、背板粘在一起,起到保护电池片、隔绝空气的作用,在光伏组件中成本占比4%~5%。其性能要求是透光、可粘接、耐紫外线及高温、低透水、高体积电阻率(减少漏电流)等。

2022年,我国消耗光伏胶膜约35亿平方米,2025年预计在45亿~50亿平方米。常见的光伏胶膜主要有EVA(乙烯-醋酸乙烯共聚物)胶膜、POE(聚烯烃弹性体)胶膜,目前POE树脂全部依赖进口。

中国石油和化学工业联合会预计,2025年光伏EVA树脂、光伏POE树脂需求量将分别在150万~200万吨、28万~35万吨。

中国石油石油化工研究院高级专家黄格省介绍,EVA分为EVA树脂(VA醋酸乙烯含量小于40%)、EVA弹性体(VA含量在40%~70%)和EVA乳液(VA含量在75%~95%),而光伏级EVA树脂的VA含量在28%~33%。

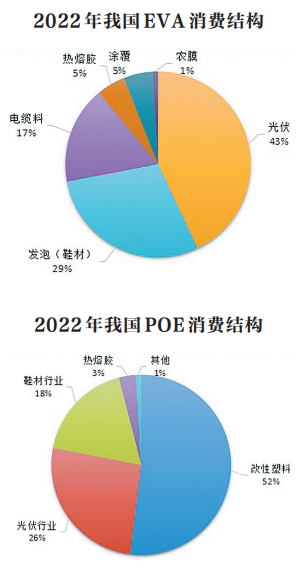

据中国石油和化学工业联合会数据,2022年我国EVA产量约162万吨,表观消费量270万吨,其中,用于光伏组件124万吨、用于发泡材料63万吨、用于电缆料37万吨、用于热熔胶及涂覆料33万吨、用于农膜13万吨。

黄格省分析,随着国产EVA产能扩大,进口依存度将不断降低,但光伏级EVA树脂具有VA含量高、晶点低、熔融指数高等特点,生产难度大,预计未来5年供给仍将持续偏紧。

POE是采用茂金属催化剂的乙烯与α-烯烃经过配位聚合得到的弹性材料,共聚单体(主要是1-辛烯)含量高于20%,具有低密度、窄分子量分布等特点,兼具塑料和橡胶的双重特性。

2021年全球POE消费量136万吨,主要用于汽车内饰轻量化材料(占比51%)、光伏胶膜(18%)、IM体育官网登录建筑材料(15%)、电子电器材料(占比11%)等领域。

2022年我国POE进口量68万吨,主要用于塑料改性、光伏胶膜、发泡鞋材、热熔胶等领域,随着双玻组件、双面电池大规模应用,POE光伏胶膜消费将保持旺盛增长态势,POE与EVA多层共挤胶膜(EPE)在光伏中的使用会进一步提高。

虽然目前我国没有POE工业生产装置,但POE技术研发与投资活动十分活跃,随着高碳α-烯烃、茂金属催化剂、高温溶液聚合等技术突破,POE即将实现国产化。目前,5个项目合计70万吨年产能已进入工业装置建设阶段,预计2024~2026年建成投产;两个千吨级项目处于中试阶段,还有合计170万吨年产能的项目处于报批和规划阶段。

我国风电近十几年发展迅猛。从2009年起到2022年,中国风电新增装机容量连续14年位居全球第一。从2010年到2022年,中国风电累计装机容量连续13年位居全球第一。

2022年,我国风电新增装机容量37.6吉瓦,预计2025年全国新增风电装机容量为50吉瓦,约占全球一半。

中国化工经济技术发展中心咨询评价处项目总监王俊环介绍,风电产业链中主要应用的化学原料包括:制造风机叶片的基体树脂、增强纤维、夹层材料和结构胶,主机机舱与塔架的防护涂料,海上风电塔架安装使用的灌封料。

增强纤维是风机叶片的核心材料之一,目前主要采用玻璃纤维和碳纤维作为风机叶片复合材料的增强纤维材料。2022年,我国风机叶片领域消耗碳纤维约1.9万吨,2025年预计将达2.5万吨,2022~2025年我国风机叶片领域碳纤维需求量年均增速为9.6%。

环氧树脂是制造风机叶片的主要基体树脂材料,约占全球风机叶片基体材料的70%以上。乙烯基酯树脂、不饱和聚酯树脂等热固性树脂也经常应用在风机叶片中。2022年,我国风机叶片领域消耗环氧树脂约24万吨,2025年预计将达32万吨以上,年均增速为10.1%。

结构胶主要用于风电叶片上下壳体的粘接,主要有环氧、聚氨酯及乙烯基树脂等,其中以环氧结构胶为主。2022年,我国风电用结构胶消费量约2.3万吨,预计到2025年IM体育官网入口,全球风机叶片结构胶消费量5.5万~6万吨,我国风机叶片用结构胶消费量约3万吨。

风机叶片夹层材料主要以巴沙木为主,少量使用PVC泡沫材料,极少数企业使用一定量的PET泡沫材料、PMI泡沫材料等。2022年,我国风电用PVC泡沫材料约3.3万吨,预计2025年达到4.2万吨。

2022年我国海上风电对灌浆料的需求量为20万~25万吨,预计到2025年海上风电对灌浆料的需求量增为35万~40万吨。

风电设施防腐涂料方案包括海上风电、陆上风电。陆上风电机组承受磨损应力,海上风机主要受到盐雾、海洋大气、浪花飞溅的腐蚀。2021年,全球新增装机与维修涂料消费量为4.6万吨左右,我国风电用涂料消费量约2.4万吨。预计到2025年,全球风电涂料消费量将超过6.6万吨,我国消费量将超过3.5万吨。